Finanzierung bezahlbaren Wohnraums: Herausforderungen und Lösungsansätze

Die Bundesregierung hat sich die Schaffung bezahlbaren Wohnraums zur Aufgabe gemacht. Zu Recht, denn der Bund prognostiziert bis 2030 einen Bedarf von 320.000 neuen Wohnungen – pro Jahr. Gebaut wird zu wenig, zu langsam und zu teuer. Banken können aus Finanzierungsperspektive Impulse in der laufenden Diskussion setzen.

Unter welchen Voraussetzungen finanzieren Banken Wohnraum?

Für die Bankfinanzierung gilt: Banken finanzieren wirtschaftlich tragfähige Bauvorhaben. Bonität und Kapitaldienstfähigkeit des Verbrauchers oder des kreditnehmenden Unternehmens sind Grundvoraussetzung. Unternehmen müssen einen gesunden Verschuldungsgrad und Sicherheiten mitbringen. Das geplante Bauprojekt muss wirtschaftlich tragfähig sein, und die finanzierte Investition muss eine angemessene Rendite erwarten lassen. Denn jeder finanzierte Euro muss während der vertraglich vereinbarten Laufzeit zurück an die Bank fließen. In Deutschland funktioniert das gut: Der Markt für Baufinanzierung ist stabil und funktional und zeichnet sich durch ein hohes Maß an Wettbewerb, Transparenz und Angebot aus.

Warum ist Baufinanzierung wichtig für Banken?

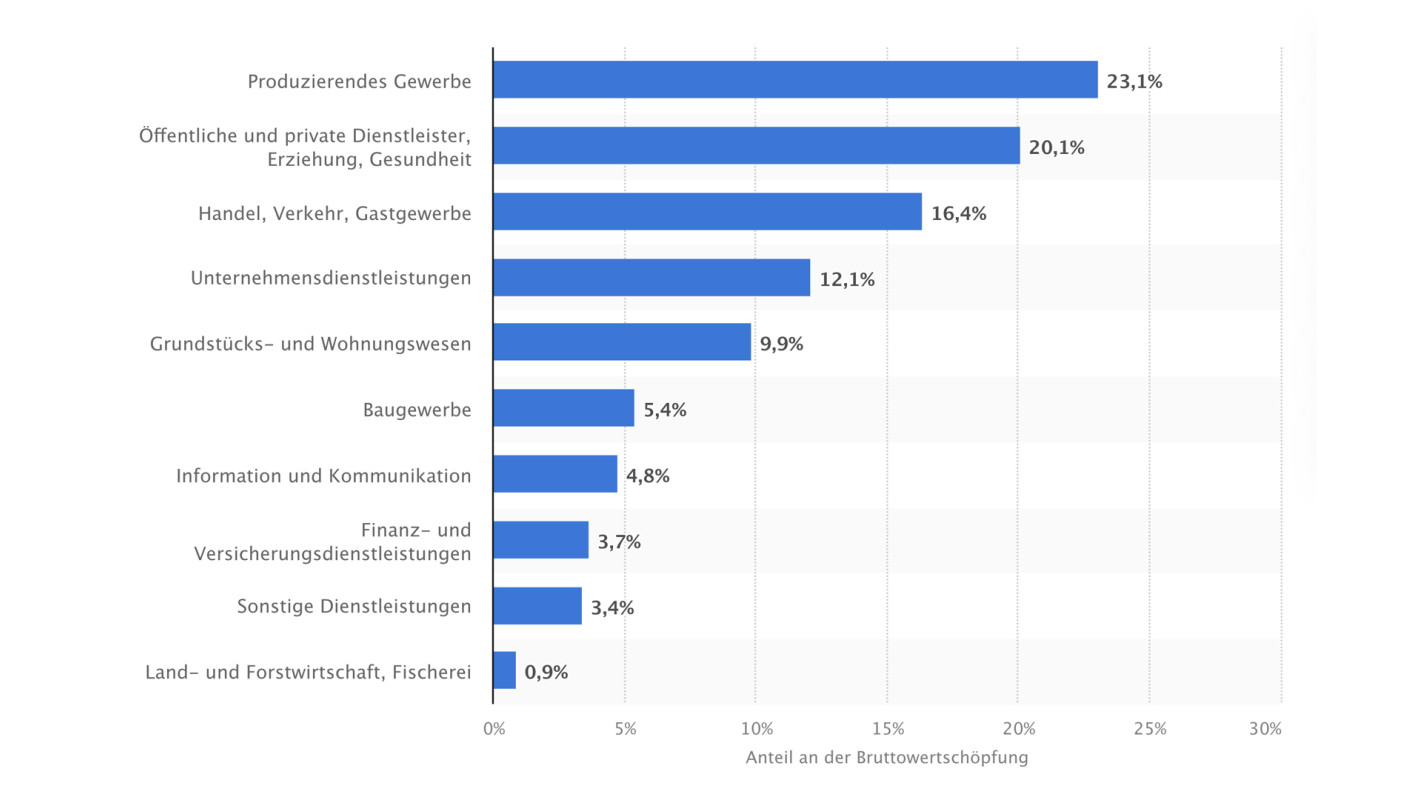

Für Banken steht Baufinanzierung nicht nur zur Schaffung privaten Wohnraums im Fokus, sondern auch weil das Baugewerbe ein wichtiger Wirtschaftszweig in Deutschland ist. Sein Anteil an der Bruttowertschöpfung liegt bei 5,4 Prozent, zusammen mit dem Zweig Grundstücks- und Wohnungswesen, der die Entwicklung, Vermietung, Vermittlung und Verwaltung von Immobilien umfasst, liegt die Bruttowertschöpfung rund um Gebäude bei 15,3 Prozent. In der Wertschöpfungskette profitieren zudem Planer, Gewerke, Baustoffhersteller, Versicherer und Energiedienstleister. Anders als Branchen, deren Dienstleistungen und Produkte eine gleichmäßige Nachfrage haben, wie das Gesundheitswesen oder die Nahrungsmittelindustrie, wird der Bausektor stark durch klassische, zyklische Schwankungen geprägt. Varianzen von 1 bis 1,5 Prozent hinsichtlich des Anteils des reinen Baugewerbes an der Bruttowertschöpfung sind üblich, abhängig von der Konjunktur-, Zins- und Baukostenentwicklung. Das schlägt sich auch in der Kreditnachfrage nieder – negativ wie positiv.

Wen finanzieren Banken in Deutschland im Baubereich?

Banken vergeben in Deutschland klassische Immobilienkredite an Privatkunden, versorgen die Wohn- und Bauwirtschaft mit Investitionskrediten wie auch Kapitalmarktprodukten und finanzieren die am Bau beteiligten Gewerke sowie Projektentwickler. Im Folgenden steht der gewerbliche Wohnungsbau im Fokus. Denn kommunale und private Wohnungsbaugesellschaften sind wichtige Hebel, um regionale Bedarfe festzustellen und große Mengen an Wohnraum zur Verfügung zu stellen.

Warum wird zu wenig gebaut? Wie sehen mögliche Lösungen aus?

Trotz eines funktionierenden Finanzierungsumfeldes wird in Deutschland zu wenig gebaut. Allein in Berlin fehlen bis 2030 laut Senat bis zu 140.000 Wohnungen. Das hat Ursachen. Und es gibt Ideen für Lösungen.

Baukosten

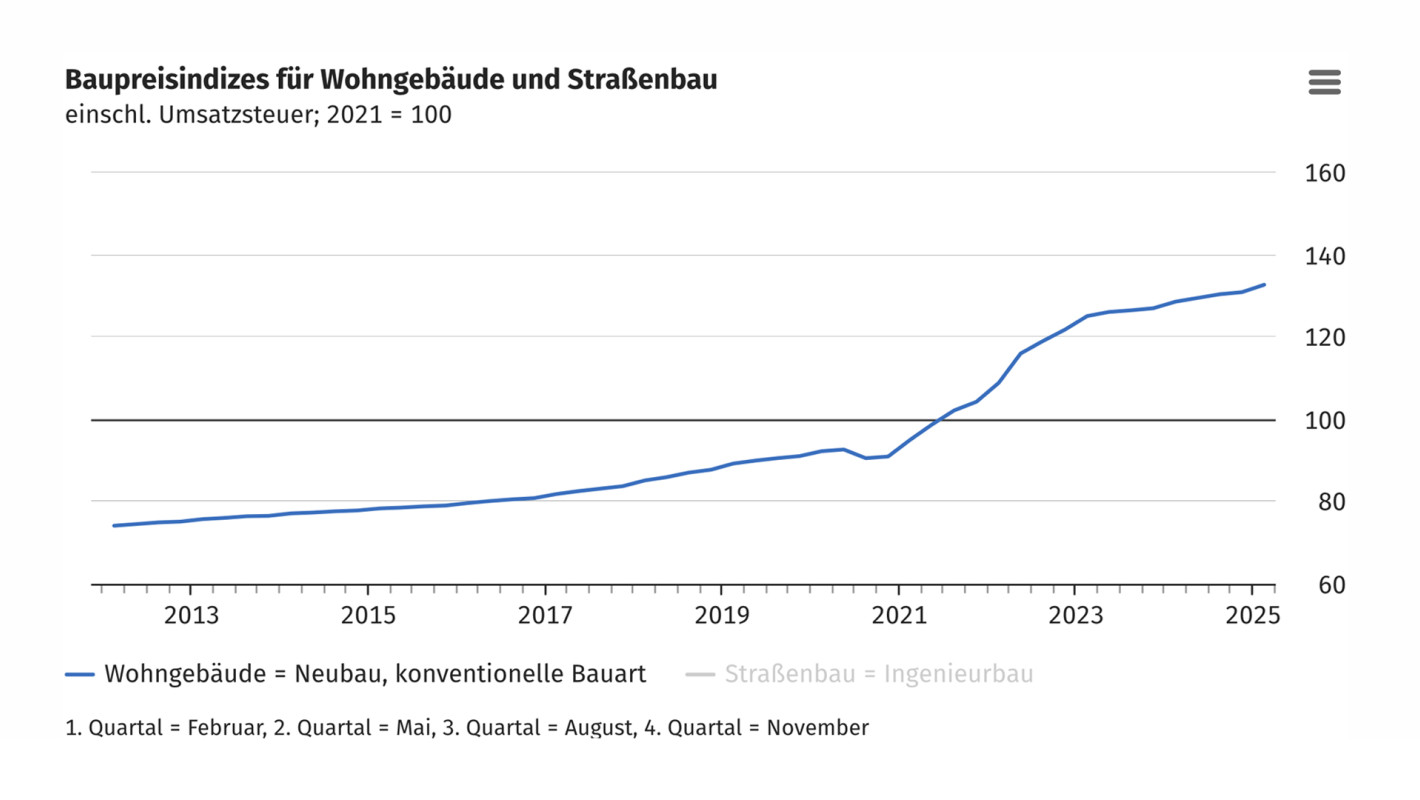

Die Baukosten sind zwischen 2020 und 2024 um rund 40 Prozent gestiegen. Neben kräftig gestiegenen Material-, Lohn- und Energiekosten haben sich auch die Kosten durch regulatorische Auflagen (z. B. Brandschutz, Schallschutz, Energieverbrauch) deutlich erhöht. Gleichzeitig steigt die Verschuldung von Kommunen, das mindert die Fähigkeit zur adäquaten Eigenkapitalausstattung ihrer Wohnungsbaugesellschaften. In vielen Kommunen ist auch die Erschließung von Neubauflächen ein Engpassfaktor und Kostentreiber. Immer höhere Baukosten machen immer höhere Zielmieten von durchschnittlich 20 € je Quadratmeter nettokalt erforderlich, um die Gesamtkosten eines Neubauprojekts abbilden zu können.

Das Kostenniveau im Neubau muss gesenkt werden, wenn erschwinglicher Wohnraum entstehen soll.

Genehmigungsverfahren

Die konventionellen Bearbeitungszeiten bis zum Projektstart eines Bauvorhabens sind oft sehr lang.

Großes Potenzial liegt daher in der vollständigen Digitalisierung von Genehmigungsprozessen. Die „digitale Baugenehmigung“ wird bereits seit 2021 in einigen Bundesländern erteilt und ist ein Schritt in die richtige Richtung. Auch der „Bau-Turbo“ der Bundesregierung, eine bis 2030 befristete Sonderregelung im Baugesetzbuch zur Verkürzung von Genehmigungsverfahren auf kommunaler Ebene, kann Impulse setzen.

Baustandards

Baugesetzliche und energetische Standards können kostentreibend wirken. Erschwerend hinzu kommen gravierende Unterschiede in den Landesbauordnungen. Für überregional tätige Bauunternehmen stellen sie häufig einen zusätzlichen Kostenfaktor dar.

Eine „Experimentierklausel“, wie vom IW Köln vorgeschlagen, kann ein pragmatischer Entlastungsansatz sein. Die Idee dahinter: Abweichungen von strikten Bauvorschriften sind möglich, wenn das verfolgte Ziel nachweislich auch mit flexibleren Standards erreicht werden kann. Auch das vielbeschworene serielle Bauen sollte ausgeweitet werden. Beides kann Baukosten senken.

Gesetzliche Planungssicherheit

Deutschland hat sich auf den Weg gemacht, klimaneutral zu werden. Nun muss Kontinuität entstehen, was zum Beispiel die Wärmeversorgung von Gebäuden und Kommunen betrifft.

Ein verlässliches Gebäudeenergiegesetz und ein zügiges Voranschreiten der kommunalen Wärmeplanung sind Voraussetzung für die Planbarkeit von Investitionen.

Förderung

Eine verlässliche, marktnahe Förderung von Neubauvorhaben kann private und gewerbliche Investitionen unterstützen.

Die Förderung sollte auf dem im Koalitionsvertrag vorgeschlagenen KfW-Konzept aufbauen: An die Stelle kleinteiliger Spezialprogramme mit kleiner Zielgruppe und geringer Marktnähe müssen Standardprogramme in einer Basisvariante mit Erweiterungsoptionen treten. Das dürfte auch die Beratung von KfW-Programmen durch Banken und Antragsprozesse effizienter gestalten und so die Akzeptanz im Markt erhöhen.

Regulierung der Kreditvergabe

Für Wohnimmobilienfinanzierungen galt bisher ein sektoraler Systemrisikopuffer von zwei Prozent. Der Puffer erhöht die Kapitalanforderungen für Banken und soll restriktiv auf die Kreditvergabe wirken, um Blasenbildung zu vermeiden. Die vorausgesagte systemische Überhitzung im Immobilienmarkt ist aber ausgeblieben. Deshalb ist die in diesem Jahr erfolgte Reduktion des Systemrisikopuffers auf ein Prozent ein richtiger erster Schritt.

Eine vollständige Rücknahme des Puffers auf null Prozent im Laufe des Jahres wäre folgerichtig und angemessen.

Konjunkturelles Umfeld

Die vergangenen drei Jahre waren von einer flachen Konjunktur und geringer Investitionsbereitschaft geprägt. Das wirkt sich auch auf die Bautätigkeit aus. Die geringe Nachfrage nach Finanzierungen spiegelt sich regelmäßig in einem schwachen Wachstum der Kreditvergabe über alle Branchen und Sektoren hinweg wider – trotz verfügbaren Kapitals.

Ein Wachstumsschub für die Wirtschaft insgesamt ist entscheidend auch für Neuinvestitionen in Gebäude. Hier hat die Bundesregierung mit dem Sondervermögen und dem Investitionsbooster wichtige Impulse gesetzt.

Zinsniveau

Auf die außergewöhnliche Niedrigzinsphase nach der Finanzkrise bis etwa 2022 folgte ein massiver Anstieg der Bauzinsen auf bis zu 5 Prozent, der die Bautätigkeit zusätzlich gedämpft hat. Derzeit haben sich die Bauzinsen demgegenüber auf Normalniveau eingependelt.

Das allgemeine Zinsniveau hängt von den geldpolitischen Entscheidungen der Europäischen Zentralbank ab. Diese agiert unabhängig. Abgesehen davon: Im historischen Vergleich sind die Bauzinsen zurzeit eher moderat.

Finanzierung bezahlbaren Wohnraums

Kontakt

Ruth von Oppen

Unternehmensfinanzierung